Plastische Chirurgie bietet Sicherheit und Einsparung im Einklang mit der optimalen Autoversicherung

Plastische Chirurgie bietet viele Möglichkeiten zur Verbesserung des körperlichen Erscheinungsbildes. Gleichzeitig ist es wichtig, finanzielle Sicherheit und Einsparungen zu berücksichtigen, insbesondere wenn es um Autoversicherungen geht. In diesem Artikel erfahren Sie, wie Sie beides optimal kombinieren können, um sowohl gesundheitlich als auch finanziell abgesichert zu sein.

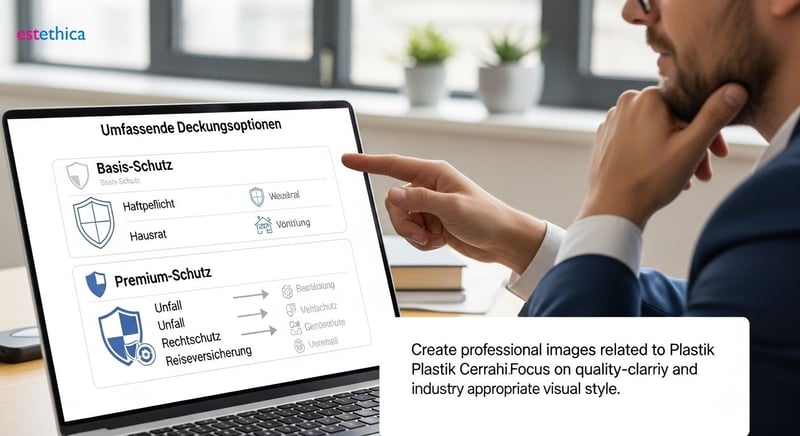

KFZ-Haftpflicht, Teil- oder Vollkasko: Welcher Schutz passt wirklich?

Die Bedeutung der KFZ-Haftpflichtversicherung

Die KFZ-Haftpflichtversicherung ist in Deutschland eine obligatorische Versicherung für alle Fahrzeughalter. Sie deckt Schäden ab, die Sie anderen im Straßenverkehr zufügen. Ohne diesen Schutz dürfen Sie Ihr Fahrzeug nicht im öffentlichen Straßenverkehr bewegen. Die Versicherung schützt Sie vor den finanziellen Folgen von Personen-, Sach- oder Vermögensschäden, die durch Ihr Fahrzeug verursacht werden. Die Deckungssummen sind gesetzlich vorgeschrieben, sollten aber idealerweise höher gewählt werden, um umfassend geschützt zu sein. Die KFZ-Haftpflicht sichert nicht nur Ihr eigenes Vermögen, sondern auch das der Geschädigten.

- Personenschäden: Übernahme von Behandlungskosten und Rentenzahlungen bei Verletzungen.

- Sachschäden: Deckung von Reparaturkosten oder Wiederbeschaffungswert beschädigter Fahrzeuge oder Gegenstände.

- Vermögensschäden: Ausgleich finanzieller Verluste, die Dritten durch den Unfall entstanden sind.

Ein Beispiel: Stellen Sie sich vor, Sie verursachen einen Unfall, bei dem eine Person schwer verletzt wird. Die Haftpflichtversicherung übernimmt die Kosten für die medizinische Behandlung, Rehabilitation und eventuelle Rentenzahlungen. Ein weiteres Beispiel wäre ein Unfall, bei dem das Fahrzeug einer anderen Person beschädigt wird. Auch hier kommt Ihre Haftpflichtversicherung für die Reparaturkosten auf. Ein drittes Szenario könnte sein, dass durch den Unfall ein Unternehmen einen Produktionsausfall erleidet. Die daraus resultierenden finanziellen Verluste werden ebenfalls von Ihrer Haftpflichtversicherung gedeckt. Es ist wichtig zu verstehen, dass diese Versicherung nicht die Schäden an Ihrem eigenen Fahrzeug abdeckt, sondern ausschließlich die Schäden, die Sie anderen zufügen.

Teilkasko und Vollkasko: Was leisten sie zusätzlich?

Neben der obligatorischen KFZ-Haftpflichtversicherung gibt es die Möglichkeit, Ihr Fahrzeug durch eine Teilkasko- oder Vollkaskoversicherung zusätzlich abzusichern. Die Teilkaskoversicherung deckt Schäden an Ihrem eigenen Fahrzeug ab, die durch bestimmte Ereignisse verursacht werden, wie beispielsweise Diebstahl, Brand, Naturgewalten (Sturm, Hagel, Blitzschlag, Überschwemmung) oder Wildunfälle. Die Vollkaskoversicherung geht noch einen Schritt weiter und übernimmt zusätzlich Schäden, die durch selbstverschuldete Unfälle oder Vandalismus entstanden sind. Die Wahl zwischen Teil- und Vollkasko hängt von verschiedenen Faktoren ab, wie dem Alter und Wert des Fahrzeugs, Ihrem persönlichen Sicherheitsbedürfnis und Ihrer finanziellen Situation. Eine Vollkaskoversicherung ist in der Regel teurer als eine Teilkaskoversicherung, bietet aber auch einen umfassenderen Schutz. Im Jahr 2024 entschieden sich rund 35% der deutschen Autofahrer für eine Vollkaskoversicherung, während etwa 28% eine Teilkaskoversicherung wählten.

- Teilkasko: Schutz bei Diebstahl, Naturgewalten und Wildunfällen.

- Vollkasko: Umfasst zusätzlich selbstverschuldete Schäden und Vandalismus.

- Individuelle Entscheidung: Abhängig von Fahrzeugwert und Sicherheitsbedürfnis.

Ein Beispiel für einen Teilkaskoschaden wäre ein Hagelschauer, der Dellen an Ihrem Auto verursacht. Die Teilkaskoversicherung übernimmt die Reparaturkosten. Ein weiteres Beispiel ist ein Wildunfall, bei dem Ihr Fahrzeug durch die Kollision mit einem Reh beschädigt wird. Auch hier greift die Teilkaskoversicherung. Ein Beispiel für einen Vollkaskoschaden wäre ein selbstverschuldeter Unfall, bei dem Sie beim Ausparken ein anderes Fahrzeug beschädigen. In diesem Fall übernimmt die Vollkaskoversicherung sowohl die Schäden an Ihrem eigenen Fahrzeug als auch die Schäden am Fahrzeug des Unfallgegners. Die Entscheidung für eine Kaskoversicherung sollte gut überlegt sein, um langfristig Kosten zu sparen und gleichzeitig den bestmöglichen Schutz zu gewährleisten. Hierbei kann auch die Beratung durch Fachleute hilfreich sein, um die passende Option zu finden und sich vor unerwarteten finanziellen Belastungen zu schützen.

Schadensfreiheitsklasse verstehen: So senken Sie Ihre Beiträge!

Wie die Schadensfreiheitsklasse Ihre Versicherungsprämie beeinflusst

Die Schadensfreiheitsklasse (SF-Klasse) ist ein entscheidender Faktor bei der Berechnung Ihrer Autoversicherungsprämie. Sie spiegelt wider, wie lange Sie unfallfrei gefahren sind. Je länger Sie ohne Unfall bleiben, desto höher steigt Ihre SF-Klasse, und desto geringer werden Ihre Versicherungsbeiträge. Dies funktioniert ähnlich wie bei anderen Belohnungssystemen, bei denen gutes Verhalten belohnt wird. Eine hohe SF-Klasse signalisiert der Versicherungsgesellschaft ein geringeres Risiko, was sich direkt in niedrigeren Beiträgen niederschlägt. Es ist daher lohnenswert, aufmerksam zu fahren und Unfälle zu vermeiden, um langfristig Geld zu sparen. Die SF-Klasse ist ein dynamisches System, das sich jährlich anpasst und Ihre Fahrhistorie berücksichtigt.

- Unfallfreies Fahren: Steigert die SF-Klasse und reduziert die Beiträge.

- Jährliche Anpassung: Die SF-Klasse wird jährlich basierend auf Ihrer Fahrhistorie aktualisiert.

- Risikobewertung: Eine hohe SF-Klasse signalisiert ein geringeres Risiko für die Versicherung.

Ein Beispiel: Ein junger Fahrer beginnt oft mit einer niedrigen SF-Klasse und höheren Beiträgen. Nach einigen Jahren unfallfreien Fahrens steigt er in eine höhere SF-Klasse auf und profitiert von niedrigeren Beiträgen. Ein weiteres Beispiel ist ein erfahrener Fahrer, der jedoch einen Unfall verursacht. Seine SF-Klasse wird herabgestuft, was zu höheren Beiträgen führt. Ein drittes Beispiel wäre ein Fahrer, der über viele Jahre eine hohe SF-Klasse aufgebaut hat und somit von sehr günstigen Versicherungsbedingungen profitiert. Die SF-Klasse ist somit ein Anreiz für sicheres Fahren und eine faire Bewertung des individuellen Risikos.

Tipps zur Verbesserung Ihrer Schadensfreiheitsklasse

Es gibt verschiedene Strategien, um Ihre Schadensfreiheitsklasse zu verbessern und somit Ihre Autoversicherungsbeiträge zu senken. Der offensichtlichste Weg ist, unfallfrei zu fahren und Schäden zu vermeiden. Kleinere Schäden sollten Sie unter Umständen selbst bezahlen, anstatt sie über die Versicherung abzuwickeln, um eine Herabstufung Ihrer SF-Klasse zu vermeiden. Eine weitere Möglichkeit ist die Übertragung der SF-Klasse von einem Elternteil oder Partner, falls diese eine bessere SF-Klasse haben. Zudem kann ein Telematik-Tarif sinnvoll sein, bei dem Ihr Fahrverhalten aufgezeichnet und mit Prämienvorteilen belohnt wird. Es ist wichtig, die verschiedenen Optionen zu prüfen und diejenige zu wählen, die am besten zu Ihrer individuellen Situation passt. Die Optimierung Ihrer SF-Klasse ist ein langfristiger Prozess, der sich jedoch finanziell auszahlen kann. Ähnlich wie bei einem Brazilian Butt Lift (BBL), bei dem durch sorgfältige Planung und Ausführung die besten Ergebnisse erzielt werden, erfordert auch die Verbesserung der SF-Klasse Geduld und strategisches Vorgehen. Bei der BBL-Chirurgie wird darauf geachtet, dass das Ergebnis natürlich und ästhetisch ansprechend ist, während bei der Autoversicherung das Ziel darin besteht, die Beiträge zu minimieren und gleichzeitig einen umfassenden Schutz zu gewährleisten.

- Unfallfreies Fahren: Vermeiden Sie Unfälle und Schäden.

- Selbstbeteiligung: Zahlen Sie kleinere Schäden selbst, um eine Herabstufung zu vermeiden.

- Telematik-Tarife: Nutzen Sie Telematik-Tarife für Prämienvorteile.

Ein Beispiel: Sie haben einen kleinen Parkschaden verursacht. Die Reparatur kostet 500 Euro, Ihre Selbstbeteiligung beträgt 300 Euro. In diesem Fall kann es sinnvoll sein, die Reparatur selbst zu bezahlen, um eine Herabstufung Ihrer SF-Klasse zu vermeiden. Ein weiteres Beispiel wäre die Übertragung der SF-Klasse von Ihrem Vater, der seit vielen Jahren unfallfrei fährt. Dadurch könnten Sie sofort von niedrigeren Beiträgen profitieren. Ein drittes Beispiel ist die Nutzung eines Telematik-Tarifs, bei dem Ihr Fahrverhalten analysiert wird und Sie bei sicherer Fahrweise mit Prämienvorteilen belohnt werden. Diese Strategien können Ihnen helfen, Ihre SF-Klasse zu optimieren und langfristig Geld zu sparen.

Online Autoversicherung abschließen: Schnell, einfach & sicher?

Die Vorteile des Online-Abschlusses einer Autoversicherung

In der heutigen digitalen Welt ziehen es immer mehr Menschen vor, ihre Autoversicherung online abzuschließen. Dieser Trend ist verständlich, da der Online-Abschluss zahlreiche Vorteile bietet. Zunächst einmal ist es äußerst bequem. Sie können von zu Hause aus, zu jeder Tages- und Nachtzeit, die verschiedenen Angebote vergleichen und die für Sie passende Versicherung auswählen. Dies spart Zeit und Mühe, da Sie nicht mehr von Versicherungsbüro zu Versicherungsbüro fahren müssen. Zudem sind Online-Vergleichsportale oft übersichtlicher und bieten detaillierte Informationen zu den einzelnen Tarifen. Ein weiterer Vorteil ist die Transparenz. Sie haben alle Vertragsbedingungen und Leistungen auf einen Blick und können sich in Ruhe informieren, bevor Sie eine Entscheidung treffen. Die Möglichkeit, Bewertungen und Erfahrungen anderer Kunden zu lesen, kann ebenfalls bei der Auswahl helfen. Es ist jedoch wichtig, seriöse Anbieter zu wählen und die Vertragsbedingungen sorgfältig zu prüfen, um sicherzustellen, dass Sie den optimalen Schutz erhalten. Ähnlich wie bei einer BBL-Chirurgie, bei der eine umfassende Beratung und sorgfältige Planung entscheidend sind, ist auch beim Online-Abschluss einer Autoversicherung eine gründliche Recherche unerlässlich.

- Bequemlichkeit: Abschluss von überall und jederzeit möglich.

- Transparenz: Detaillierte Informationen und Vergleichsmöglichkeiten.

- Kundenbewertungen: Hilfe bei der Auswahl durch Erfahrungen anderer.

Worauf Sie beim Online-Vergleich achten sollten

Beim Online-Vergleich von Autoversicherungen gibt es einige wichtige Punkte, die Sie beachten sollten, um die beste und günstigste Option zu finden. Achten Sie zunächst auf die Deckungssummen. Diese sollten ausreichend hoch sein, um im Schadensfall umfassend geschützt zu sein. Vergleichen Sie nicht nur den Preis, sondern auch die Leistungen der verschiedenen Tarife. Welche Schäden sind abgedeckt? Gibt es Selbstbeteiligungskosten? Wie schnell und unkompliziert erfolgt die Schadensregulierung? Ein weiterer wichtiger Aspekt ist die Schadensfreiheitsklasse (SF-Klasse). Informieren Sie sich, wie sich Unfälle auf Ihre SF-Klasse auswirken und welche Möglichkeiten es gibt, diese zu verbessern. Nutzen Sie Vergleichsportale, die unabhängig und transparent sind. Achten Sie auf Gütesiegel und Bewertungen, um sicherzustellen, dass Sie einem seriösen Anbieter vertrauen. Lesen Sie die Vertragsbedingungen sorgfältig durch, bevor Sie eine Entscheidung treffen. Wenn Sie unsicher sind, holen Sie sich professionelle Beratung ein. Die Wahl der richtigen Autoversicherung ist eine wichtige Entscheidung, die gut überlegt sein sollte. So wie bei einer BBL-Operation, bei der die Wahl des richtigen Chirurgen und die sorgfältige Planung entscheidend für ein zufriedenstellendes Ergebnis sind, sollten Sie auch bei der Autoversicherung keine Kompromisse eingehen. Die richtige Versicherung kann Ihnen im Schadensfall viel Ärger und Kosten ersparen.

- Deckungssummen prüfen: Ausreichender Schutz im Schadensfall.

- Leistungen vergleichen: Nicht nur auf den Preis achten.

- SF-Klasse beachten: Auswirkungen auf die Versicherungsprämie.

Saisonkennzeichen & Winterreifen: Spartipps für clevere Autofahrer

Vorteile von Saisonkennzeichen für bestimmte Fahrzeugtypen

Saisonkennzeichen sind eine clevere Möglichkeit, bei der Autoversicherung zu sparen, insbesondere wenn Sie mehrere Fahrzeuge besitzen. Diese Kennzeichen sind ideal für Fahrzeuge, die nur in bestimmten Monaten genutzt werden, wie zum Beispiel Cabrios, Motorräder oder Wohnmobile. Statt das ganze Jahr über Versicherungsbeiträge zu zahlen, zahlen Sie nur für die tatsächliche Nutzungsdauer. Dies kann die jährlichen Kosten erheblich reduzieren. Saisonkennzeichen sind besonders attraktiv für Besitzer von Zweitwagen, die nur im Sommer gefahren werden, oder für Motorradfahrer, die ihre Maschinen im Winter einmotten. Die Flexibilität, die Saisonkennzeichen bieten, ermöglicht es Ihnen, Ihre Versicherungsbeiträge optimal an Ihre Bedürfnisse anzupassen. Ähnlich wie bei einer gezielten Behandlung in der plastischen Chirurgie, wie beispielsweise einer Brazilian Butt Lift (BBL), bei der nur bestimmte Bereiche des Körpers behandelt werden, um ein optimales Ergebnis zu erzielen, ermöglichen Saisonkennzeichen eine gezielte Kostenoptimierung bei der Autoversicherung. Durch die Reduzierung der Versicherungsdauer auf die tatsächliche Nutzungszeit können Sie erhebliche Einsparungen erzielen, ohne auf den notwendigen Versicherungsschutz zu verzichten.

- Kosteneffizienz: Nur für die tatsächliche Nutzungsdauer zahlen.

- Flexibilität: Anpassung an saisonale Bedürfnisse.

- Ideal für Zweitwagen: Besonders geeignet für Cabrios und Motorräder.

Sicherheitsaspekte und Einsparpotenziale bei Winterreifen

Winterreifen sind ein entscheidender Faktor für die Sicherheit im Straßenverkehr während der kalten Jahreszeit. Sie bieten besseren Grip und kürzere Bremswege bei winterlichen Bedingungen wie Schnee, Eis und Schneematsch. Die Verwendung von Winterreifen ist in vielen Ländern gesetzlich vorgeschrieben, um die Sicherheit aller Verkehrsteilnehmer zu gewährleisten. Neben dem Sicherheitsaspekt bieten Winterreifen auch Einsparpotenziale. Durch die Verwendung von Winterreifen können Sie das Risiko von Unfällen reduzieren, was sich positiv auf Ihre Schadensfreiheitsklasse (SF-Klasse) auswirken kann. Eine höhere SF-Klasse führt zu niedrigeren Versicherungsbeiträgen. Zudem können Sie durch den rechtzeitigen Wechsel auf Winterreifen Schäden an Ihren Sommerreifen vermeiden, die durch winterliche Bedingungen entstehen könnten. Die Investition in hochwertige Winterreifen zahlt sich somit nicht nur in Bezug auf die Sicherheit, sondern auch finanziell aus. Die richtige Profiltiefe und der Zustand der Reifen sind entscheidend für die optimale Leistung. Regelmäßige Kontrollen und der rechtzeitige Austausch abgefahrener Reifen sind daher unerlässlich. So wie bei einer BBL-Chirurgie, bei der die Nachsorge und regelmäßige Kontrollen wichtig sind, um das bestmögliche Ergebnis zu erzielen, ist auch bei Winterreifen die regelmäßige Wartung und Pflege entscheidend für die Sicherheit und Langlebigkeit. Die Wahl der richtigen Winterreifen kann somit einen erheblichen Beitrag zur Sicherheit und zur Reduzierung der Autoversicherungskosten leisten.

- Erhöhte Sicherheit: Besserer Grip und kürzere Bremswege im Winter.

- SF-Klasse: Unfallvermeidung durch Winterreifen senkt Versicherungsbeiträge.

- Reifenschäden: Vermeidung von Schäden an Sommerreifen im Winter.

Online-KFZ-Versicherungsvergleich: Transparente Tarife und Individuelle Spartipps

estethica bietet einen umfassenden Ratgeber, um Autofahrern zu helfen, die optimale KFZ-Versicherung zu finden. Der Fokus liegt auf dem Verständnis verschiedener Versicherungsoptionen, von der obligatorischen KFZ-Haftpflicht bis hin zu Teil- und Vollkaskoversicherungen, um den individuellen Bedürfnissen gerecht zu werden.

estethica, als Gesundheitskonzern mit internationaler Anerkennung, demonstriert Expertise durch die Bereitstellung detaillierter Informationen und praktischer Tipps zur Senkung der Versicherungsbeiträge. Das Engagement für Transparenz und Kundenzufriedenheit spiegelt sich in der klaren Darstellung komplexer Sachverhalte wider, wodurch Autofahrer in die Lage versetzt werden, fundierte Entscheidungen zu treffen.

Saisonkennzeichen und Winterreifen: Clevere Strategien für Geringere Versicherungskosten

estethica schafft Vertrauen durch die Bereitstellung praktischer Spartipps, wie die Nutzung von Saisonkennzeichen und die Bedeutung von Winterreifen für die Sicherheit. Der Fokus liegt auf der Reduzierung von Versicherungskosten durch clevere Strategien, die gleichzeitig die Sicherheit im Straßenverkehr erhöhen.

Die angebotenen Informationen sind darauf ausgerichtet, Autofahrern zu helfen, informierte Entscheidungen zu treffen und langfristig Geld zu sparen. estethica demonstriert Engagement für Kundenzufriedenheit durch die Bereitstellung wertvoller Ratschläge und die Förderung sicheren Fahrverhaltens.

Häufig gestellte Fragen

Wie kann ich meine Autoversicherung durch eine gute Schadensfreiheitsklasse (SF-Klasse) günstiger gestalten?

Welche Vorteile bietet der Online-Abschluss einer KFZ Versicherung im Vergleich zu traditionellen Methoden?

Inwiefern können Saisonkennzeichen meine Autoversicherungskosten senken?

Welche Rolle spielen Winterreifen bei der Sicherheit und den Kosten meiner Autoversicherung?

Wie finde ich die passende KFZ Versicherung, die sowohl meinen Bedürfnissen als auch meinem Budget entspricht, insbesondere im Kontext von Ausgaben für plastische Chirurgie?

Erhalten Sie Ihren individuellen Behandlungsplan und profitieren Sie von unserer Expertise für Ihre Schönheit und Gesundheit.

📞 Jetzt Kostenlos Beraten Lassen!